資産1,000万円を超えた時の事を記事にしました。

資産1,000万円のメリット・デメリットも紹介します。

お疲れ様です。DSKです。

前回の記事で住宅ローンの借換が終了しました。

返済期間も10年目に突入したがローン残高は中々減りません。

そんな状態ですが、我が家には素晴らしい力があります。

それは、支出を減らす「貯める力」です。

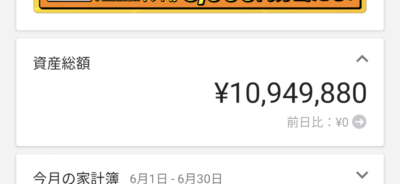

そのおかげで現在では資産1,000万円を超えています。

マイホームを建てて7年で達成しました。

我が家は、手書き家計簿を利用しています。

今回は、資産1,000万を貯めて感じた事を記事にしました。

この記事では以下の事が理解できます。

①資産1,000万円までの流れ。

②資産1,000万円の生活スタイル。

③資産1,000万円を貯めるメリット・デメリット。

それでは、資産1,000万円までの道のりをご覧下さい。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

資産1000万円までの流れ!

まず、家を建てて7年目で貯金1,000万円を達成する事ができました。

資産1,000万円までの道のりをご覧下さい。

1年目|新居生活スタート(2013年)

新居生活は、2013年の2月からスタートしました。

家族構成:私+嫁+長女

手取り:(私)月々約25万円、ボーナス約85万円(上期+下期)

年間収支:40,836円

この年の大きな出費は、以下になります。

家電の費用:約14万円

ウッドデッキの費用:約65万円

庭の費用:約77万円

この年は、新居に必要な家電や外構工事に費用が掛かりました。

新居以外にも沢山の費用が掛かります。

そんな中でも収支をプラスに出来ました。

総収支:40,836円

2年目|家族が増えた年(2014年)

この年は、長男が誕生し家族が増えた年でした。

これからも家族の為に頑張ろうと仕事への意欲もアップしました。

家族構成:私+嫁+長女+長男

手取り:(私)月約27万円、ボーナス約94万円(上期+下期)

年間収支:1,745,845円

この年の大きな出費は、以下になります。

車検の費用:84,974円

礼服の費用:74,000円

2014年は、150万を余裕で超える貯金が出来ました。

総収支:1,786,681円

3年目|忘れられない年(2015年)

この年は、忘れられない災難の年でした。

家族構成:私+嫁+長女+長男

手取り:(私)月々約28万円、ボーナス約96万円(上期+下期)

年間収支:1,437,243円

この年の大きな出費は、以下になります。

物置小屋、ウッドデッキ周りの設置費用:70万円

車検の費用:108,000円

4月に外構工事を行いました。

以下の商品を購入して業者に設置して貰いました。

ウッドデッキ用の屋根、目隠しフェンスも設置しました。

しかし、事件が起きました。

8月に我が家に災難が訪れます。

この時に台風が接近し、我が家を襲いました。

私は、その時夜勤で会社にいました。

仕事が終わり帰ろうとした時に嫁からLINEが来ました。

「小屋が無い!!」のメッセージと画像が表示。

なんと、物置小屋が飛ばされてしまったのです。

勿論、小屋の中に置いてあって物品も無くなりました。

残ったのは、ベビーカーと小屋の床部分です。

子供用のアンパンマンプールも飛んで行きました。

ウッドデッキ用の目隠しフェンスも少し傾きました。

我が家は、風が強いのがデメリットだったのです。

これは、住んで分かった自然現象なので仕方ないです。

物置小屋の人生は、4ヶ月で終わりました。

これに掛かった費用は、火災保険で取り戻す事が出来ました。

2015年は、100万円を超える貯金が出来ました。

総収支:3,223,924円

4年目|稼ぐ力がアップした年(2016年)

この年から嫁がパート勤めになり収入アップの年でした。

家族構成:私+嫁+長女+長男

手取り:(私)月々約28万円、ボーナス約93万円(上期+下期)

(妻)月々約8万円

年間収支:1,614,490円

この年の大きな出費は、ありません。

子供達も保育園へ行き、保育料が掛かるようになります。

2016年は、150万を超える貯金が出来ました。

総収支:4,838,414円

5年目|旅行でUSJへ行った年(2017年)

この年は、ユニバーサル・スタジオ・ジャパンへ行った年でした。

家族構成:私+嫁+長女+長男

手取り:(私)月々約29万円、ボーナス約85万円(上期+下期)

(妻)月々約8万円

年間収支:1,833,599円

この年の大きな出費は、以下になります。

旅行費用:約17万円

車検の費用:104,000円

初めてのUSJは、とても楽しかったです。

この時は、ある物にハマっていた時期でした。

それは、ハリー・ポッターです。

その日の開園に直ぐアトラクションへ向かったのが懐かしいです。

長男が身長制限で乗れないアトラクションもありました。

ぜひ、また連れて行きたいです。

2017年は、200万近くの貯金が出来ました。

総収支:6,672,013円

6年目|東京ディズニーランド旅行の年(2018年)

この年は、東京ディズニーランドへ行った年でした。

家族構成:私+嫁+長女+長男

手取り:(私)月々約29万円、ボーナス約90万円(上期+下期)

(妻)月々約8万円

年間収支:1,650,066円

この年の大きな出費は、以下になります。

旅行費用:約25万円

車検の費用:77,800円

家族で初めての東京ディズニーランドです。

開園して35周年の記念するイベントの年でした。

東京行きの飛行機も画像の機体に乗りました。

「JAL DREAM EXPRESS 90 (ドリームエクスプレス90)」です。

「ミッキーマウス」の特別なデザインの飛行機です。

スクリーンデビュー90周年を記念したものでした。

適当に選んだ飛行機だったので、家族みんなではしゃぎました。

USJに続き、こっちにもまた行きたいです。

2018年は、150万近くの貯金が出来ました。

総収支:8,322,079円

7年目|長女が新一年生の年(2019年)

この年は、長女が小学校へ入学した年でした。

家族構成:私+嫁+長女+長男

手取り:(私)月々約30万円、ボーナス約88万円(上期+下期)

(妻)月々約8万円

年間収支:1,884,974円

この年の大きな出費は、以下になります。

小屋の費用:約25万円

小さかった頃が懐かしく子供の成長は、あっという間です。

今後の子供達との思い出も大事にしていきます。

以前に苦い思い出をした物置小屋を再設置しました。

今回は、災害対策したのでしっかり活躍して欲しいです。

2019年は、200万近くの貯金が出来ました。

総収支:10,207,053円

これが、7年間での資産1,000万円までの道のりです。

現在の生活も同じように継続しているので資産は増えていってます。

資産1,000万円までの生活スタイル!

そんな我が家ですが、手取り以上の支出をしない生活をしています。

当たり前のことですが、それを継続することが大事なのです。

我が家の月々の平均収支をご覧下さい。

手取り:(私)月々約30万円、ボーナス約88万円(上期+下期)

(妻)月々約8万円

固定費:約10万円(住宅ローン+通信費+光熱費+保険代など)

生活費:約15万円(食費+日用品+交通費+医療費など)

手取り以下の費用で生活するのが大事になります。

その為に支出の把握から始めましょう。

妻の収入やボーナスもあるので貯める力が強くなります。

また、それ以外の不労所得なども紹介します。

1|太陽光発電システム

家の屋根に太陽光発電システムを設置して売電をスタートしました。

当時の契約で売電価格は、42円/kwhでした。

平均で毎月12,000円程を売電します。(9,000円~20,000円)

その為、毎月の光熱費(10,000円)はこれで補っています。

しかし、この売電価格も残念な事に2022年で終了。

契約期間が10年だったので仕方がありません。

変更後は、7円/kwhになる予定です。

最悪この値段より安くなっている可能性もあります。

2|市からの援助

私は、新居に引っ越す前は市外に生活をしていました。

その為、各役場で転出と転入の手続きを行い今の場所で生活してます。

そんな役場のホームページを見るとあるページが目に付きました。

それは、新築・移住者へ補助金が支給される内容でした。

このような補助金内容は各市町村で違うので確認して下さい。

それと、子供いる世帯への児童手当もあります。

我が家の補助内容は以下になります。

児童手当(子供2人分):80,000円(2,6,10月に支給)

新居・移住の補助:80万円(移住生活3年間の毎年支給20万+30万+30万)

市町村からの補助も我が家に役立っています。

3|会社の福利厚生

自分の勤務する会社の福利厚生が良くいくつか手当が支給されています。

また、年末調整の控除でも払いすぎた税金が還元されます。

次の住宅ローン控除が最後なのが残念です。

扶養手当(扶養人数の応じて変化):月々34,000円

住宅手当(家の持ち主によって変化):月々16,000円

通勤手当(ガソリン価格によって変化):月々約12,000円

年末調整(住宅ローン控除など):年150,000円程度

会社に縛られる状態ですが、福利厚生は大事です。

支給されるものは、有り難く頂きます。

これらのお助けマンの力で収入を増やす事も出来ます。

最近では、米国ETFからの配当金がお助けマンに追加予定です。

その内容の記事も公開してます。

以上が私の生活スタイルになります。

資産1,000万円のメリット

住宅ローン10年目の現在の資産は1,000万円以上です。

資産1,000万円以上になると3つのメリットがあります。

1|メンタルが強くなる

資産が1,000万円以上なると心に余裕が持てる事がわかりました。

こんな私ですが昔はギャンブルにハマっていました。

給料をほとんどパチスロに使っていました。

その時の自分は、ATMで何回もお金を下ろしと常に残高は少なかったです。

その時の自分は、全然心に余裕が無かったのを覚えています。

2|選択肢が増える

自分の資産を認識できると、別の力も試したいと思いました。

まずは、資産を増加させる「増やす力」です。

資産全体の4割が米国ETF、投資信託、iDeCoを占めてます。

2022年の今年1月から投資を本格的にスタートしました。

投資内容の記事も公開してます。

それ以外にも人生を豊かにする「使う力」です。

最近では、子供たちの将来の為の習い事にも積極的に投資してます。

3|緊急時にも対応できる

生活するのに必要な生活防衛資金の確保ができます。

人生には不測の事態に備えるのも大事です。

失業、病気・ケガ、急な出費にもすぐ対応ができます。

私の場合は、半年分の生活費の150万円が目安です。

それ以外を配当生活に必要な投資の資金に利用してます。

資産1,000万円のデメリット

次に資産1,000万円生活にも3つのデメリットがあります。

1|ペイオフ制度に注意

金融機関には、ペイオフ制度があるのを知っていますか?

預金の元本1,000万円までとその利息を保護してくれる制度です。

万が一、1,500万円を預けている金融機関が破綻したとします。

制度を超える500万円は、戻ってこないのです。

そうならないように、お金の各口座への分散が大事です。

生活防衛資金以外の過剰資金は、投資に利用するのも一つの手です。

2|普通預金の金利ではお金が増えない

現在の普通預金の金利は、0.001~0.2%の低金利です。

1,000万円でも年間100円しか増えません。

1990年の定期預金は、最低でも金利6.5%から利息が付いていました。

貯金だけでは、お金は増えないのも覚えて下さい。

3|インフレの影響

インフレリスクで、物価の上昇に合わせて現金の価値が減ります。

最近のニュースは、いろんなジャンルの値上げが目立ちます。

子供達の好きなうまい棒やアイス。お世話になっているユニクロ。

どれも私達の生活に必要な物が値上がりしてます。

世界各国の政府はインフレ率2%を目指しています。

つまり、お金の価値が毎年2%下がっていくのです。

現金1,000万円の価値を数字を元に計算します。

10年で820万円、20年で673万円と減っていきます。

私たちの生活が今後どうなるか先が見えません。

まとめ

我が家の資産1,000万円の生活をおさらいします。

①手取り以下の支出で生活する。

②不労所得などを増やす。

③選択肢が増える。

④預金・現金だけは注意。

この記事で少しでもあなたの行動の手助けになれば幸いです。

お金は大事な物です。お金に強い人は、人生にも強くなります。

人生一度なので、あなたにあった生活スタイルを見つけて下さい。

共に頑張って人生楽しみましょう。楽しんだ者勝ちです。

Twitterも活用しているので良ければフォローをお願いします。

ご覧いただきありがとうございました。

NISAに興味がある方は、SBI証券で口座開設がおすすめです!

コメント