住信SBIネット銀行の住宅ローンのメリットとデメリットを教えて下さい。

この記事を読めば住信SBIネット銀行の住宅ローンに詳しくなれます。

ゆっくりご覧下さい。

住宅ローンを選ぶ際、金利や手数料、保障内容など多くの要素を考慮する必要があります。

特に、住信SBIネット銀行の住宅ローンは低金利や全疾病保障などの魅力的なメリットがある一方で、審査に時間がかかることや事務手数料が高いことなどのデメリットも存在します。

これらのメリットとデメリットを理解し、自分に最適な住宅ローンを選ぶためには、十分な情報収集と慎重な比較検討が欠かせません。

本記事では、住信SBIネット銀行の住宅ローンの特徴や注意点、よくある質問に対する回答を詳しく解説します。

これにより、あなたが安心して住宅ローンを選び、後悔のない選択をするためのサポートを提供します。

住信SBIネット銀行の住宅ローンとは?

1. 住信SBIネット銀行の概要

住信SBIネット銀行は、2007年に設立されたインターネット専業銀行で、住友信託銀行(現・三井住友信託銀行)とSBIホールディングスの共同出資により設立されました。

インターネットを通じて、24時間365日、全国どこからでも利用できる利便性の高さが特徴です。

特に、低コストで多様な金融サービスを提供しており、住宅ローンもその一環として人気があります。

2. 住宅ローンの基本的な特徴

住信SBIネット銀行の住宅ローンは、低金利、全疾病保障、保証料・繰上げ返済手数料の無料化などが特徴です。

これにより、多くの利用者にとって魅力的な選択肢となっています。

住信SBIネット銀行の住宅ローンのメリット

住信SBIネット銀行の住宅ローンには、多くのメリットがあります。

以下に、主なメリットを詳しく説明します。

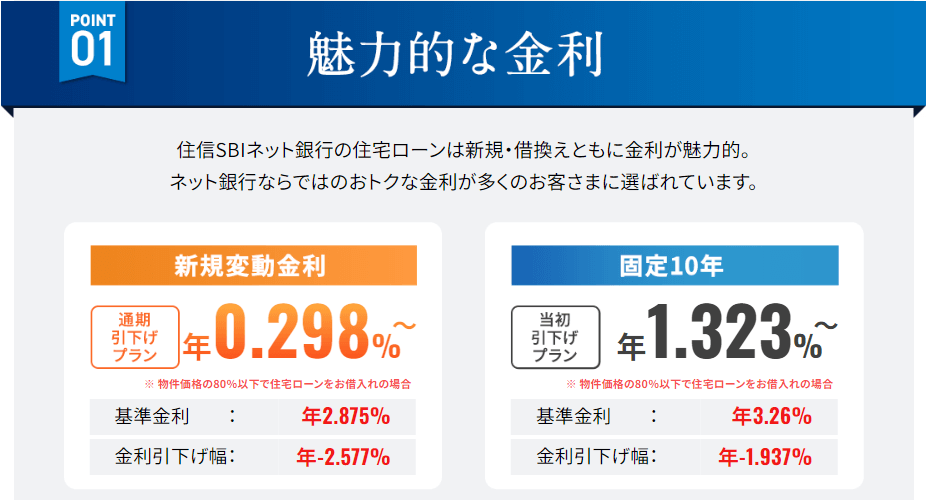

1. 低金利の魅力

住信SBIネット銀行の住宅ローンは、他の金融機関と比較して非常に低い金利を提供しています。

これは、インターネット専業銀行としてのコスト削減効果が大きく影響しています。

低金利は、借入額が大きくても返済負担を軽減するため、多くの利用者にとって大きな魅力となっています。

例えば、同じ借入額でも金利が低いと総返済額が大幅に減少し、家計に優しい選択となります。

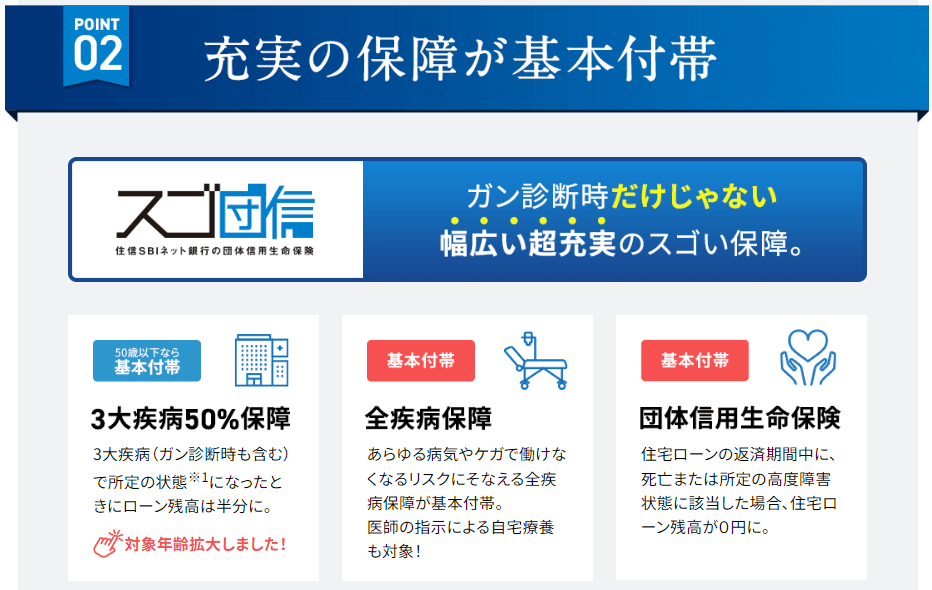

2. 無料の全疾病保障

住信SBIネット銀行の住宅ローンには、無料で全疾病保障が付帯されています。

これは、病気やケガで働けなくなった場合でも、ローンの返済が免除されるという保障です。

他の銀行では、このような保障は有料オプションとなることが多いですが、住信SBIネット銀行では無料で提供されています。

この保障により、万が一の事態にも安心して住宅ローンを利用することができます。

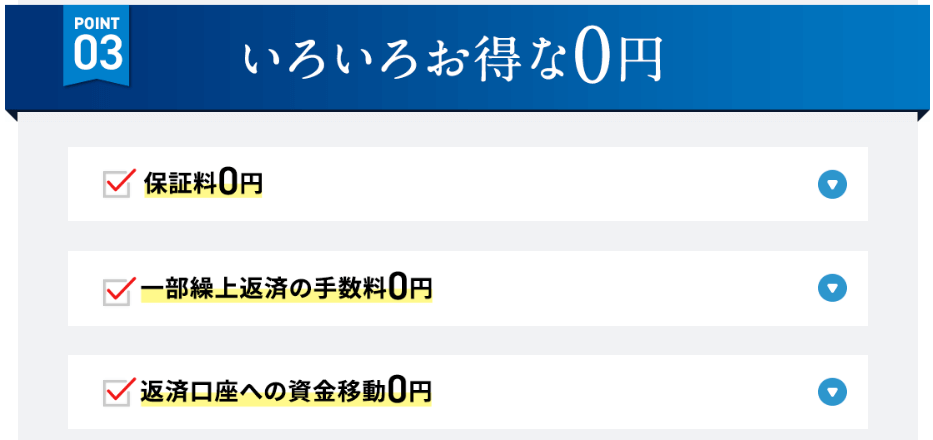

3. 保証料・繰上げ返済手数料の無料化

住信SBIネット銀行の住宅ローンでは、保証料や繰上げ返済手数料が無料です。

通常、住宅ローンを利用する際には保証料が発生し、繰上げ返済を行う際にも手数料がかかることが多いですが、住信SBIネット銀行ではこれらの費用が一切かかりません。

これにより、追加の費用を気にせずに返済計画を立てることができ、早期返済を目指すことも容易になります。

4. オンライン手続きの利便性

住信SBIネット銀行の住宅ローンは、すべての手続きがオンラインで完結します。

これにより、来店の必要がなく、忙しい方でも手軽に利用することができます。

インターネットを通じて24時間365日、どこからでも手続きが可能であり、書類の提出や審査の進捗状況もオンラインで確認できます。

この利便性は、特に忙しい現代人にとって大きなメリットです。

5. 多様なローン商品の選択肢

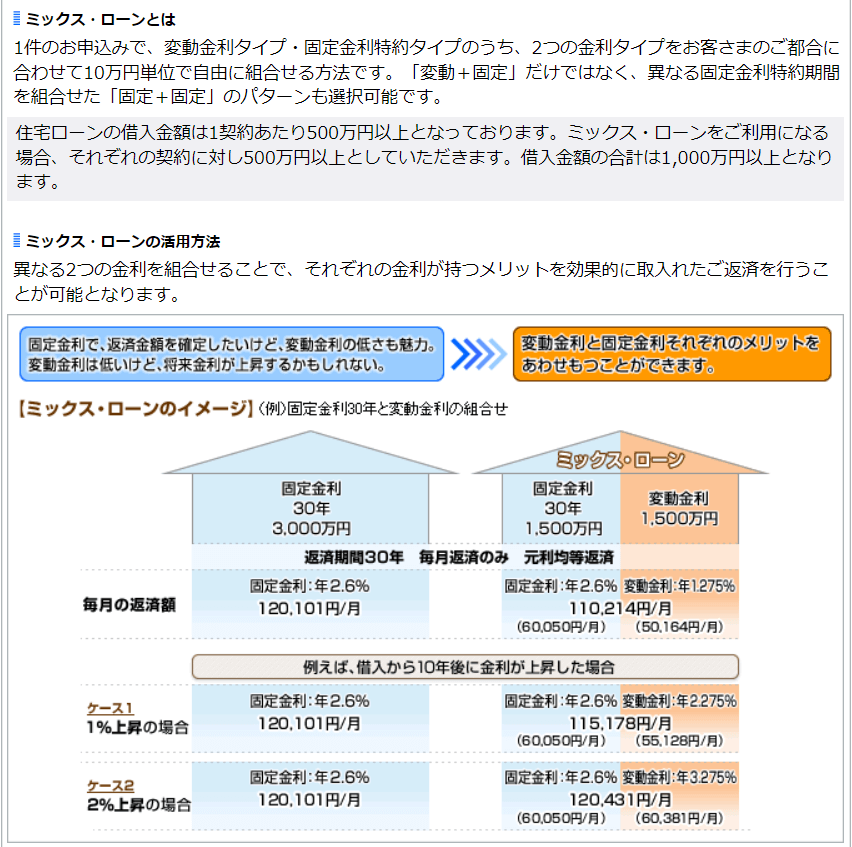

住信SBIネット銀行は、固定金利型、変動金利型、ミックス型など、多様なローン商品を提供しています。

これにより、利用者は自分のライフスタイルや返済計画に合わせた最適なローン商品を選ぶことができます。

例えば、将来的に金利が上昇するリスクを避けたい場合は固定金利型を選択し、金利の変動に対応できる場合は変動金利型を選ぶことができます。

6. 充実したサポート体制

住信SBIネット銀行は、インターネット専業銀行でありながら、充実したサポート体制を整えています。

電話やメールでのサポートはもちろん、チャットボットによる24時間対応のサポートも提供されています。

これにより、利用者はいつでも疑問や不安を解消することができ、安心して住宅ローンを利用することができます。

7. 他の金融サービスとの連携

住信SBIネット銀行は、住宅ローン以外にも多様な金融サービスを提供しており、これらのサービスを組み合わせて利用することで、さらに多くのメリットを受けることができます。

例えば、住信SBIネット銀行の口座を利用することで、住宅ローンの返済がスムーズに行えるだけでなく、他の金融商品との連携による優遇措置を受けることも可能です。

以上のように、住信SBIネット銀行の住宅ローンには多くのメリットがあります。

低金利や全疾病保障、保証料・繰上げ返済手数料の無料化など、利用者にとって非常に魅力的な条件が揃っています。また、オンライン手続きの利便性や多様なローン商品の選択肢、充実したサポート体制なども大きなメリットです。これらのメリットを最大限に活用することで、安心して住宅ローンを利用することができるでしょう。

住信SBIネット銀行の住宅ローンのデメリット

住信SBIネット銀行の住宅ローンには多くのメリットがありますが、デメリットも存在します。

以下に、主なデメリットを詳しく説明します。

1. 審査に時間がかかる

住信SBIネット銀行の住宅ローンは、オンラインでの手続きが主なため、審査に時間がかかることがあります。

特に、書類の不備や追加の確認事項が発生した場合、審査が遅れることがあります。

これは、インターネット専業銀行であるため、対面での迅速な対応が難しいことが一因です。

審査が長引くと、物件の購入スケジュールに影響を及ぼす可能性があるため、注意が必要です。

2. 全疾病保障の適用条件が厳しい

住信SBIネット銀行の住宅ローンには無料で全疾病保障が付帯されていますが、その適用条件が厳しい場合があります。

特定の病気や状況によっては、保障が適用されないこともあります。

例えば、既往症がある場合や特定の職業に従事している場合、保障の対象外となることがあります。

このため、全疾病保障に過度な期待を寄せるのではなく、他の保険商品と併用することを検討する必要があります。

3. 事務手数料が高い

住信SBIネット銀行の住宅ローンは、事務手数料が他の銀行と比較して高めに設定されています。

具体的には、借入額の2.2%(税込)程度の事務手数料が発生します。

これにより、初期費用が増加する可能性があります。

特に、借入額が大きい場合、この事務手数料が大きな負担となることがあります。

事務手数料を含めた総費用を考慮して、他の金融機関と比較することが重要です。

4. 窓口での相談ができない

住信SBIネット銀行はインターネット専業銀行であるため、対面での相談ができません。

すべての手続きや相談はオンラインまたは電話で行う必要があります。

これにより、対面での細やかな相談や迅速な対応が難しい場合があります。

特に、初めて住宅ローンを利用する方や複雑な相談が必要な方にとっては、不安を感じることがあるかもしれません。

5. つなぎ融資の取扱いがない

住信SBIネット銀行の住宅ローンには、つなぎ融資の取扱いがありません。

つなぎ融資とは、新しい住宅を購入する際に、現在の住宅が売却されるまでの間に必要な資金を一時的に借りるための融資です。

このため、住信SBIネット銀行の住宅ローンを利用する場合、つなぎ融資が必要な場合は他の金融機関を利用する必要があります。

これにより、手続きが面倒になる可能性があります。

6. 自営業者やフリーランスの審査が厳しい

住信SBIネット銀行の住宅ローンは、自営業者やフリーランスの方に対して審査が厳しい傾向があります。

これは、収入の安定性や信用力を重視するためです。

自営業者やフリーランスの方は、収入が不安定であることが多く、審査基準を満たすのが難しい場合があります。

このため、他の金融機関と比較して審査が通りにくいことがあります。

7. コース内容が分かりにくい

住信SBIネット銀行の住宅ローンには、さまざまなコースが用意されていますが、その内容が分かりにくい場合があります。

特に、固定金利型、変動金利型、ミックス型などの違いや、それぞれのメリット・デメリットを理解するのが難しいことがあります。

これにより、自分に最適なコースを選ぶのが難しくなることがあります。

事前に十分な情報収集を行い、比較検討することが重要です。

以上のように、住信SBIネット銀行の住宅ローンにはいくつかのデメリットがあります。審査に時間がかかることや事務手数料が高いこと、対面での相談ができないことなどが挙げられます。また、全疾病保障の適用条件が厳しいことや、つなぎ融資の取扱いがないこと、自営業者やフリーランスの審査が厳しいこともデメリットです。これらのデメリットを十分に理解し、自分の状況に合った住宅ローンを選ぶことが重要です。

住信SBIネット銀行の住宅ローンを利用する際の注意点

住信SBIネット銀行の住宅ローンを利用する際には、いくつかの注意点があります。

これらを理解しておくことで、スムーズに手続きを進めることができ、後悔のない選択ができるでしょう。

以下に、主な注意点を詳しく説明します。

1. 申し込みのタイミング

住宅ローンの申し込みタイミングは非常に重要です。

特に、物件の購入契約を結ぶ前に事前審査を受けておくことが推奨されます。

事前審査を通過することで、購入予定の物件に対してどの程度の融資が受けられるかを確認できます。

また、金利の動向にも注意が必要です。

金利が低い時期に申し込むことで、総返済額を抑えることができます。

2. 必要書類の準備

住信SBIネット銀行の住宅ローンを申し込む際には、さまざまな書類が必要となります。

主な書類としては、本人確認書類(運転免許証やパスポートなど)、収入証明書(源泉徴収票や確定申告書など)、物件に関する書類(売買契約書や登記簿謄本など)が挙げられます。

これらの書類を事前に準備しておくことで、スムーズに手続きを進めることができます。

3. 他の金融機関との比較

住信SBIネット銀行の住宅ローンは多くのメリットがありますが、他の金融機関と比較することも重要です。

金利や手数料、保障内容などを比較検討することで、自分に最適な住宅ローンを選ぶことができます。

また、他の金融機関では提供されているサービスや特典が住信SBIネット銀行にはない場合もあります。

複数の金融機関の条件を比較し、自分のニーズに最も合ったものを選びましょう。

4. 返済計画の立て方

住宅ローンを利用する際には、返済計画をしっかりと立てることが重要です。

返済期間や毎月の返済額を無理のない範囲で設定し、将来的な収入や支出の変動にも対応できるように計画を立てましょう。

また、繰上げ返済を活用することで、総返済額を減らすことができます。

住信SBIネット銀行では繰上げ返済手数料が無料なので、積極的に利用することを検討しましょう。

5. 保険商品の検討

住信SBIネット銀行の住宅ローンには全疾病保障が付帯されていますが、他の保険商品も併用することを検討する価値があります。

例えば、火災保険や地震保険など、住宅に関するリスクをカバーする保険に加入することで、万が一の事態にも備えることができます。

また、生命保険や収入保障保険など、自分や家族の生活を守るための保険も検討しましょう。

6. 住宅ローン控除の活用

住宅ローンを利用する際には、住宅ローン控除を活用することができます。

住宅ローン控除とは、一定の条件を満たすことで、所得税や住民税の一部が控除される制度です。

これにより、毎年の税負担を軽減することができます。

住信SBIネット銀行の住宅ローンを利用する場合も、この制度を活用することで、総返済額を抑えることができます。

控除を受けるための条件や手続きについては、事前に確認しておきましょう。

7. 相談窓口の活用

住信SBIネット銀行はインターネット専業銀行であるため、対面での相談ができませんが、電話やメール、チャットボットなどの相談窓口を活用することができます。

特に、初めて住宅ローンを利用する方や複雑な相談が必要な方は、これらの窓口を積極的に利用しましょう。

専門のスタッフが対応してくれるため、疑問や不安を解消することができます。

以上のように、住信SBIネット銀行の住宅ローンを利用する際には、いくつかの注意点があります。申し込みのタイミングや必要書類の準備、他の金融機関との比較、返済計画の立て方、保険商品の検討、住宅ローン控除の活用、相談窓口の活用など、これらのポイントを押さえておくことで、スムーズに手続きを進めることができ、後悔のない選択ができるでしょう。住宅ローンは長期間にわたる大きな契約ですので、慎重に検討し、自分に最適な選択をすることが重要です。

住信SBIネット銀行の住宅ローンに関するQ&A

住信SBIネット銀行の住宅ローンについて、よくある質問とその回答をまとめました。

これらのQ&Aを参考にすることで、住宅ローンに関する疑問や不安を解消できるでしょう。

1. 収入合算やペアローンは可能?

質問: 住信SBIネット銀行の住宅ローンでは、収入合算やペアローンを利用することはできますか?

回答: はい、住信SBIネット銀行の住宅ローンでは、収入合算やペアローンを利用することが可能です。収入合算とは、夫婦や親子などの収入を合算してローンの審査を受ける方法です。これにより、借入可能額が増えるため、希望する物件を購入しやすくなります。ペアローンとは、夫婦それぞれが別々にローンを組む方法で、双方の収入を基に審査が行われます。これにより、税制上のメリットを享受できる場合があります。ただし、収入合算やペアローンを利用する際には、それぞれの条件や手続きについて事前に確認しておくことが重要です。

2. 産休・育休中の借入は可能?

質問: 産休や育休中に住宅ローンを借りることはできますか?

回答: 産休や育休中でも住宅ローンを借りることは可能ですが、いくつかの条件があります。住信SBIネット銀行では、産休や育休中の収入が安定していることを確認するために、勤務先からの証明書や過去の収入実績などの書類を提出する必要があります。また、復職後の収入見込みについても確認されることがあります。これにより、返済能力が十分にあると判断されれば、産休や育休中でも住宅ローンを利用することができます。

3. 繰上げ返済の方法は?

質問: 住信SBIネット銀行の住宅ローンで繰上げ返済を行う方法は?

回答: 住信SBIネット銀行の住宅ローンでは、繰上げ返済をオンラインで簡単に行うことができます。インターネットバンキングにログインし、繰上げ返済の手続きを行うことで、手数料無料で繰上げ返済が可能です。繰上げ返済には、返済期間を短縮する方法と、毎月の返済額を減額する方法の2種類があります。返済期間を短縮する方法は、総返済額を減らす効果が大きく、早期にローンを完済したい方に適しています。一方、毎月の返済額を減額する方法は、月々の負担を軽減したい方に適しています。

4. 住宅ローンの借り換えは可能?

質問: 住信SBIネット銀行の住宅ローンを他の金融機関に借り換えることはできますか?

回答: はい、住信SBIネット銀行の住宅ローンを他の金融機関に借り換えることは可能です。借り換えを行うことで、金利の低いローンに変更し、総返済額を減らすことができます。ただし、借り換えには手数料や諸費用が発生するため、総合的なコストを比較検討することが重要です。また、借り換えの際には、新たな金融機関での審査が必要となりますので、事前に条件を確認しておきましょう。

5. 住宅ローンの返済方法は?

質問: 住信SBIネット銀行の住宅ローンの返済方法にはどのようなものがありますか?

回答: 住信SBIネット銀行の住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類があります。元利均等返済は、毎月の返済額が一定であるため、家計の管理がしやすいというメリットがあります。一方、元金均等返済は、毎月の元金返済額が一定であり、初期の返済額は高くなりますが、総返済額を抑えることができます。どちらの返済方法が適しているかは、個々の状況や返済計画によりますので、慎重に検討することが重要です。

6. 住宅ローンの審査基準は?

質問: 住信SBIネット銀行の住宅ローンの審査基準はどのようなものですか?

回答: 住信SBIネット銀行の住宅ローンの審査基準は、主に以下の要素に基づいています。まず、申込者の収入や勤務先の安定性が重要な要素となります。次に、申込者の信用情報や過去の借入履歴も審査の対象となります。また、購入予定の物件の評価や担保価値も審査に影響を与えます。これらの要素を総合的に判断し、返済能力が十分にあると認められれば、住宅ローンの審査に通過することができます。

7. 住宅ローンの金利タイプは?

質問: 住信SBIネット銀行の住宅ローンにはどのような金利タイプがありますか?

回答: 住信SBIネット銀行の住宅ローンには、固定金利型、変動金利型、ミックス型の3種類の金利タイプがあります。固定金利型は、借入期間中の金利が一定であり、将来的な金利上昇リスクを避けたい方に適しています。変動金利型は、市場金利に応じて金利が変動するため、金利が低い時期にはメリットがありますが、将来的な金利上昇リスクもあります。ミックス型は、固定金利と変動金利を組み合わせたもので、一定期間は固定金利、その後は変動金利となるタイプです。自分のライフスタイルや返済計画に合わせて、最適な金利タイプを選ぶことが重要です。

以上のQ&Aを参考にすることで、住信SBIネット銀行の住宅ローンに関する疑問や不安を解消し、安心して利用することができるでしょう。住宅ローンは長期間にわたる大きな契約ですので、事前に十分な情報を収集し、慎重に検討することが重要です。

まとめ

住信SBIネット銀行の住宅ローンには多くのメリットとデメリットが存在します。

ここでは、それらを総合的に評価し、どのように自分に最適な住宅ローンを選ぶかについてまとめます。

1. メリットとデメリットのバランス

住信SBIネット銀行の住宅ローンの最大のメリットは、低金利と無料の全疾病保障です。これにより、借入額が大きくても返済負担を軽減し、万が一の事態にも安心して利用することができます。また、保証料や繰上げ返済手数料が無料であるため、追加の費用を気にせずに返済計画を立てることができます。オンライン手続きの利便性や多様なローン商品の選択肢も大きな魅力です。一方で、審査に時間がかかることや事務手数料が高いこと、対面での相談ができないことなどのデメリットも存在します。特に、全疾病保障の適用条件が厳しいことや、つなぎ融資の取扱いがないこと、自営業者やフリーランスの審査が厳しいことも考慮する必要があります。これらのデメリットを十分に理解し、自分の状況に合った住宅ローンを選ぶことが重要です。

2. 自分に合った住宅ローンの選び方

住信SBIネット銀行の住宅ローンを選ぶ際には、以下のポイントを考慮することが重要です。

- 金利の比較: 住信SBIネット銀行の低金利は大きな魅力ですが、他の金融機関と比較して最適な金利を選ぶことが重要です。金利の違いは総返済額に大きく影響するため、慎重に比較検討しましょう。

- 返済計画の立て方: 自分の収入や支出を考慮し、無理のない返済計画を立てることが重要です。返済期間や毎月の返済額を適切に設定し、将来的な収入や支出の変動にも対応できるように計画を立てましょう。

- 保障内容の確認: 全疾病保障が無料で付帯されることは大きなメリットですが、その適用条件を十分に理解しておくことが重要です。また、他の保険商品と併用することで、万が一の事態にも備えることができます。

- 手数料の確認: 事務手数料やその他の費用を含めた総費用を確認し、他の金融機関と比較することが重要です。初期費用が高くなる場合は、総返済額に影響を与えるため、慎重に検討しましょう。

- オンライン手続きの利便性: 住信SBIネット銀行のオンライン手続きは非常に便利ですが、対面での相談ができないことを考慮し、必要に応じて電話やメール、チャットボットなどの相談窓口を活用しましょう。

- 他の金融機関との比較: 住信SBIネット銀行の住宅ローンだけでなく、他の金融機関の条件も比較検討することが重要です。金利や手数料、保障内容などを総合的に評価し、自分に最適な住宅ローンを選びましょう。

3. 住宅ローンの選び方のポイント

住宅ローンを選ぶ際には、以下のポイントを押さえておくと良いでしょう。

- 金利タイプの選択: 固定金利型、変動金利型、ミックス型の中から、自分のライフスタイルや返済計画に合った金利タイプを選びましょう。将来的な金利上昇リスクを避けたい場合は固定金利型を選択し、金利の変動に対応できる場合は変動金利型を選ぶことができます。

- 返済方法の選択: 元利均等返済と元金均等返済のどちらが自分に適しているかを検討しましょう。毎月の返済額が一定で家計の管理がしやすい元利均等返済か、初期の返済額は高くなるが総返済額を抑えることができる元金均等返済かを選びます。

- 繰上げ返済の活用: 住信SBIネット銀行では繰上げ返済手数料が無料であるため、積極的に繰上げ返済を活用することで総返済額を減らすことができます。返済期間を短縮する方法と毎月の返済額を減額する方法のどちらが自分に適しているかを検討しましょう。

- 住宅ローン控除の活用: 住宅ローン控除を活用することで、所得税や住民税の一部が控除され、毎年の税負担を軽減することができます。控除を受けるための条件や手続きについて事前に確認しておきましょう。

以上のポイントを押さえて、住信SBIネット銀行の住宅ローンを利用する際には、メリットとデメリットを十分に理解し、自分に最適な選択をすることが重要です。住宅ローンは長期間にわたる大きな契約ですので、慎重に検討し、後悔のない選択をすることが大切です。

最後に

住宅ローンを選ぶ際には、これらのメリットとデメリットを十分に理解し、自分の状況に合った最適な選択をすることが重要です。金利や手数料、保障内容を他の金融機関と比較し、返済計画をしっかりと立てることで、安心して住宅ローンを利用することができます。また、住宅ローン控除や繰上げ返済の活用、保険商品の検討なども重要なポイントです。本記事を参考に、住信SBIネット銀行の住宅ローンの特徴や注意点を理解し、理想の住まいを手に入れるための第一歩を踏み出しましょう。

コメント